11 aprile 1587

Nel 1584 i banchieri privati stavano attraverso un periodo di fallimenti e il commercio per mare stava trovando difficoltà dovute alle aperture delle nuove rotte portoghesi. Così, in modo sperimentale, si decise di fondare una banca a capitale pubblico

che potesse garantire la liquidità necessaria ai mercati di Rialto. L’11 aprile 1587 si procede con una nuova innovazione economica. Si costituisce anche il Banco della Piazza di Rialto al fine di permettere i versamenti di denaro senza un materiale trasferimento di monete. Così si continua la grande innovazione del banco di giro medievale che agevolava i pagamenti trasferendo somme da un conto all’altro dei depositanti. Sotto il portego avveniva gli affari. Nel 1619 divenne una istituzione

che potesse garantire la liquidità necessaria ai mercati di Rialto. L’11 aprile 1587 si procede con una nuova innovazione economica. Si costituisce anche il Banco della Piazza di Rialto al fine di permettere i versamenti di denaro senza un materiale trasferimento di monete. Così si continua la grande innovazione del banco di giro medievale che agevolava i pagamenti trasferendo somme da un conto all’altro dei depositanti. Sotto il portego avveniva gli affari. Nel 1619 divenne una istituzione  permanente dello Stato e amministrata dal Senato il quale nominava tra i suoi membri il Depositario. Di fatto si trattava del prototipo della Banca Centrale. Due decenni dopo il Banco di Rialto venne assorbito dal Banco Giro.

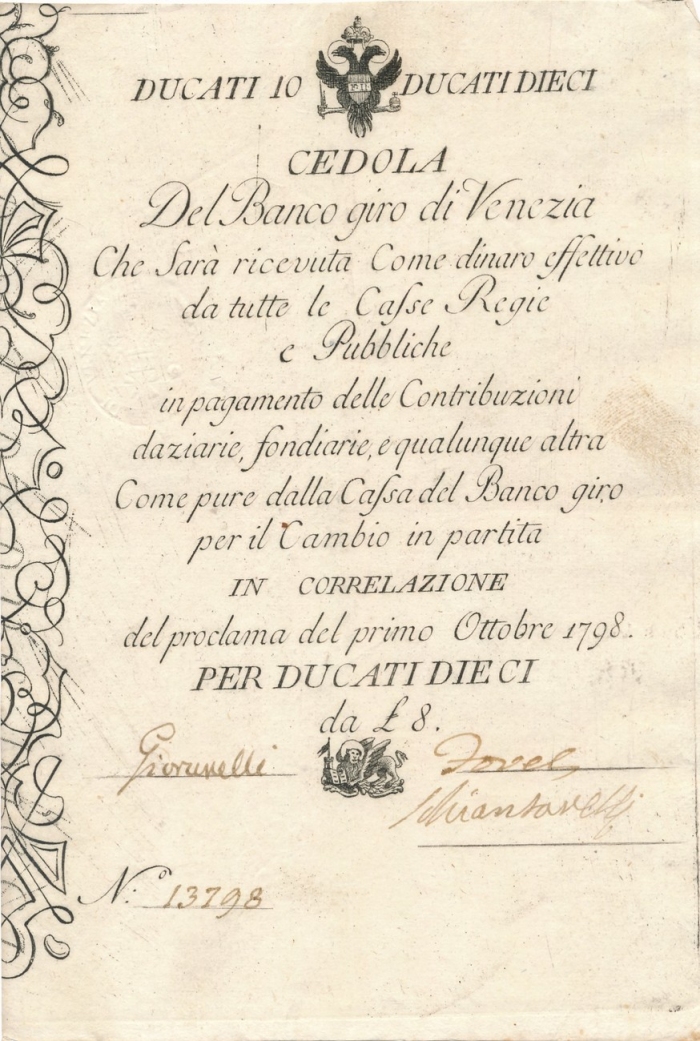

La funzione principale del Banco Giro non era di prestare denaro quanto piuttosto provvedere a pagare somme cospicue per conto dei propri clienti che erano soprattutto ricchi commercianti. Per questi infatti era pericoloso fare acquisti al mercato portando con sé grossi quantitativi di monete. Così per gli uomini d’affari del tempo era molto più conveniente aprire un conto in uno dei Banchi presso il mercato di Rialto ed effettuare i pagamenti per l’importo richiesto ma senza portare la moneta. Era una sorta di bancomat del tempo. Il banchiere segnava nei propri registri la somma pagata ed effettuava la transazione. Questa era la cosiddetta moneta di banco.

Come funzionava? Il Banco Giro era quindi un banco di deposito, prestito e giro. Esercitava dunque sia la funzione di gestione della fiscalità e del debito pubblico che la raccolta del risparmio privato e la gestione dei pagamenti. Era sicuro, efficace e veloce. Perché Giro? Il banco garantiva i pagamenti tra i suoi creditori con una semplice partita di giro ovvero in moneta non contante che veniva registrata sui libri contabili del Banco.

permanente dello Stato e amministrata dal Senato il quale nominava tra i suoi membri il Depositario. Di fatto si trattava del prototipo della Banca Centrale. Due decenni dopo il Banco di Rialto venne assorbito dal Banco Giro.

La funzione principale del Banco Giro non era di prestare denaro quanto piuttosto provvedere a pagare somme cospicue per conto dei propri clienti che erano soprattutto ricchi commercianti. Per questi infatti era pericoloso fare acquisti al mercato portando con sé grossi quantitativi di monete. Così per gli uomini d’affari del tempo era molto più conveniente aprire un conto in uno dei Banchi presso il mercato di Rialto ed effettuare i pagamenti per l’importo richiesto ma senza portare la moneta. Era una sorta di bancomat del tempo. Il banchiere segnava nei propri registri la somma pagata ed effettuava la transazione. Questa era la cosiddetta moneta di banco.

Come funzionava? Il Banco Giro era quindi un banco di deposito, prestito e giro. Esercitava dunque sia la funzione di gestione della fiscalità e del debito pubblico che la raccolta del risparmio privato e la gestione dei pagamenti. Era sicuro, efficace e veloce. Perché Giro? Il banco garantiva i pagamenti tra i suoi creditori con una semplice partita di giro ovvero in moneta non contante che veniva registrata sui libri contabili del Banco.